Con l’avanzare dell’incertezza economica e la previsione di ulteriori cali di fatturato la maggior parte delle Start Up si ritrovano dinanzi al seguente dilemma: “ricapitalizza o liquida”. L’aggravante risiede nel riuscire a trovare in pochissimo tempo un equity partner disposto a ricapitalizzare la società che ne assicuri la continuità aziendale in un momento sociale ed economico di difficile comprensione anche per gli esperti di settore.

Utilizzando la semplice allegoria della barca sperduta in mezzo alla tempesta un saggio marinaio saprebbe sicuramente quali scelte strategiche assumere: mantenere per quanto possibile la rotta predeterminata calando drasticamente le vele in attesa di approdare in un porto sicuro.

A livello aziendale tutto ciò si traduce in un maggior controllo del capitale circolante netto (debiti vs. fornitori – magazzino – crediti vs. clienti), procastinando quindi i pagamenti, anticipando se possibile gli incassi, razionalizzando le scorte, tagliando i costi operativi e gli sprechi, attraverso un attento monitoraggio del flusso di liquidità mensile e prospettico. Nei periodi di crisi la produzione di flussi di cassa positivi funge da principe indiscusso.

In materia di Start Up Innovative soccorre in aiuto un ulteriore strumento: il Work for Equity. Originariamente tale strumento venne pensato dal Legislatore alla stregua dei piani di incentivazione per i dipendenti ed amministratori quali azioni, quote, stock option, restricted stock e strumenti finanziari partecipativi in grado di fidelizzare il rapporto professionale nei confronti della neo costituenda producendo di conseguenza un’incentivazione di carattere economico che fosse legato ai risultati economici ed alla crescita della Start up.

Capita sovente nel nostro impegno professionale a sostengo delle imprese di fare un “uso straordinario” di strumenti ordinari.

A differenza dei normali piani di incentivazione contemplati per i lavoratori subordinati e gli amministratori l’art. 26 co. 7 del D.lgs 179/2012 stabilisce che l’atto costitutivodella società possa prevedere l’emissione di Strumenti Finanziari Partecipativi forniti di diritti patrimoniali o anche diritti amministrativi, escluso il voto nelle decisioni dei soci ai sensi degli articoli 2479 e 2479-bis del codice civile, a seguito dell’apporto da parte dei soci o di terzi anche di opera o servizi. Tale espediente è di notevole portata in quanto significherebbe porre a capo del soggetto abilitato la possibilità di remunerare tramite equity anche gli stessi fornitori (prestatori d’opera o servizi) realizzando di fatto un notevole risparmio di cassa operativa nel momento di maggior difficoltà strutturale.

Requisiti Soggettivi: Beneficiari

Per prestatori d’opera o servizi occorre far riferimento al contratto d’opera di cui all’art. 2222 del Cod. Civ. ovvero coloro che si obbligano a prestare verso un corrispettivo un’opera od un servizio con lavoro prevalentemente proprio senza alcun vincolo di subordinazione. In tale fattispecie rientrerebbero di conseguenza:

- Fornitori d’opera o servizi;

- Professionisti;

- Lavoratori autonomi;

- Lavoratori autonomi assimilati; (es. compenso amministratore autonomo)

Vengono esclusi conseguentemente i lavoratori dipendenti ed i collaboratori continuativi.

Requisiti Oggettivi: Remunerazione agevolata

In sintonia a quanto previsto per i piani di incentivazione ordinari testè menzionati anche per il work for equity la remunerazione in oggetto non potrà consistere in denaro bensì la Start Up potrà attribuire:

- Azioni;

- Quote;

- Strumenti Finanziaria Partecipativi ex art. 2346 co. 6 Cod. Civile;

Per quanto concerne il perimetro giuridico dell’assegnazione, oltre agli apporti di opere e servizi, non è possibile per lo strumento testè esaminato assegnare diritti per l’acquisto o la sottoscrizione dei suddetti titoli o strumenti finanziari, quali i diritti di opzione. E’ possibile invece, e qui risiede un ulteriore elemento innovativo della normativa, assegnare uno strumento finanziario partecipativo in via satisfattiva per crediti maturati ed esigibili realizzando di fatto una datio in solutum.

A tutela dei beneficiari di tale strumento i soggetti abilitati dovrebbero predisporre una perizia di stima redatta da un esperto nominato dalle parti al fine di valorizzare economicamente le prestazioni d’opera o i servizi resi da amministratori, dipendenti e fornitori terzi quale apporto verso quote o strumenti finanziari partecipativi. Come contropartita il soggetto abilitato costituito nella forma di S.R.L. a fronte dell’aumento di capitale a pagamento dovrà essere garantito da apposita polizza fideiussoria o fideiussione bancaria a carico dei beneficiari apportatori di opere e servizi nell’eventualità di mancata fornitura dell’opera o del servizio o semplicemente in caso di mancato raggiungimento degli obiettivi di performance predeterminati in sede di assegnazione.

Modalità applicative:

Per strutturare correttamente tale piano di incentivazione occorre che lo Statuto del soggetto abilitato preveda espressamente la possibilità di emettere strumenti finanziari partecipativi previsti dall’art. 26 co. 7 del D.lgs 179 del 2012. Tale eventualità non può trovare riscontro nelle cosiddette società a responsabilità cd. “semplificate” previste dall’art. 2463 bis Cod. Civile in quanto come ogni altra società di capitali possono essere legittimamente iscritte nel Registro Speciale delle Start Up Innovative tenuto presso il Registro delle Imprese, ma per quest’ultime è prevista l’adozione di uno statuto rigido tipizzato direttamente dal codice civile.

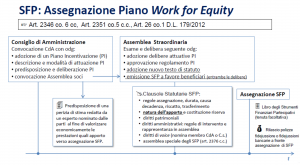

A titolo esemplificativo rappresentiamo qui di seguito un diagramma che sintetizza in poche semplici fasi ciò che deve compiere il soggetto abilitato per promuovere il piano di incentivazione testè menzionato:

Agevolazioni Fiscali:

L’assegnazione di azioni, quote o strumenti finanziari partecipativi nel contesto del work for equity è esente da imposte e non concorre alla formazione del reddito imponibile del percettore, né al momento dell’ultimazione dell’opera o del servizio né al momento della effettiva emissione di tali azioni, quote o strumenti finanziari così come stabilito dall’art. 27 del citato Decreto.

Le eventuali plusvalenze realizzate mediante la cessione a titolo oneroso degli strumenti finanziari di cui al presente articolo sono assoggettate al regime ordinariamente applicabile in capo al soggetto alienante al momento della cessione ex art. 67 del TUIR – Redditi Diversi – Aliquota del 26%.

Per la moltitudine di Start Up Innovative in difficoltà il Work for Equity rappresenta ad oggi uno strumento elegante per il soggetto abilitato potendo quest’ultimo remunerare in equity parte dei propri fornitori strategici, consolidandone allo stesso tempo il rapporto di fornitura e di collaborazione, assicurandosi in questo modo la continuità aziendale durante il momento di liquidity crunch.